火災保険の家財一式契約

契約している保険、有効に使っていますか?実際に保険を使った話。

通常、家を購入し銀行ローンなどを使う際、火災保険に加入させられる。

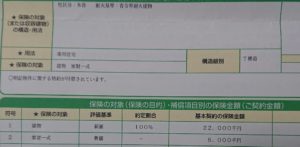

この「火災保険」に、専用住宅用の「建物」だけでなく、「家財一式」を対象にすることが多い。私の場合、その「家財一式」に、500万円が掛かっている。

このおまけのようなこの「家財一式」の保険が結構使えるのです。火災に関係なく、「傷」つまり「外観の破損」を伴う故障の場合、その修理代を保険が賄ってくれるのです。

私の場合、今回と数年前の計2回利用させてもらった。以前は、使っているパソコンの液晶を閉じる際に硬い異物を挟んでしまい、液晶が割れてしまうということがあった。その時のパソコンが購入時、30万円くらいだったが、破損した際に、同様のスペックのものが、15万円くらいだったので、保険金15万円を受け取った。

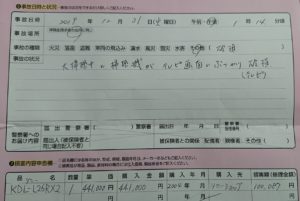

今回は、2012年に購入した液晶テレビで、年末の大掃除の際に液晶部分に物をぶつけてしまい液晶の偏光板がおかしくなり、きれいに映らなくなった。当時液晶テレビが出始めで26型で44万円くらいしたが、現在26型の製品が同じブランドになく32型が一番同等相当になるため「新価」基準から、10万円相当となった。

2回の合計として25万円。この火災保険、15年契約で25万7千円支払っているため、偶然ですがほぼ元を取ったことになりました。先にも書いたが、この「家財一式」の500万円は、一度に使える金額が500万円なので、3回500万円相当の被害に遭った場合は、1500万円保険で賄うことができるそうです。最近の自然災害で、家の一部が、生活に全く支障はないが、ちょっと樋が変形したとか、壁に傷がついた場合でも、専門業者の方に見積もってもらって請求することができるそうです。ちょっと手間を惜しむかどうかで100万円の実入りが発生するようです。

また、凄いことに、保険でもらったお金は、そのお金をどう使ってもいいのです。貯金しても、全く別の商品に使っても良いのです。私の破損の場合、その場所の写真は撮って、保険会社に渡しましたが、直接、現物を見るわけでもないのです。

今回は、まず保険会社に、LINEで破損があった旨を知らせます。すると「外観に傷がありますか?」と聞かれ、「あります」と言うと、「多分大丈夫です」と言われ、システムに登録してくれます。「修理費用を見積もってください。もし修理ができない場合は、修理不能書をもらってください」と言われます。今回の製品は、2004年のものなので、修理ができないと考え、まず製品のカスタマーサポートにLINEで問い合わせます。オペレーターに型式名と不具合状況を伝え、修理の対象になるかを確認します。予想通り、修理不可能とのことなので、同等のスペックの商品紹介をお願いします。今回、全く同じスペックがないので、ラインナップURLをもらい、オペレーターとのやり取りとURLの情報を保険会社の方に伝えます。すると、保険会社から、約10万円の保険金の支払いができるという回答がもらえ、それに同意するだけでした。保険会社とのやり取りもすべてLINEです。

その後、「保険金請求書」が送付されてくるので、振込先の情報、サイン、押印、製品名と合意した金額を記載して送ることをします。あとは、保険金が振り込まれるのを待つだけです。

実は、私は悩んだ挙句加入していないのですが、「地震保険」というのがあります。この保険も、利用条件を理解していると、自身の際に、家の物が、1㎜でも動いたら、保険金が下りるとの説明を受けました。100万円の壺が、地震でガタゴトと動いて割れもしなく移動しただけで、その時の話では、100万円受け取れるとのこと。地震は、確かに怖いですが、地震で物が動くって余程のことだろうなと思い、契約を見送りました。

保険って、きちんと理解しておくと、ちょっとしたことでも助けになると思いますので、是非役立ててみてはいかがでしょう。